La vocation du Crédit Mutuel consiste à financer l’économie, en toute transparence, dans un rôle de redistribution de la valeur créée.

Notre empreinte socio-économique

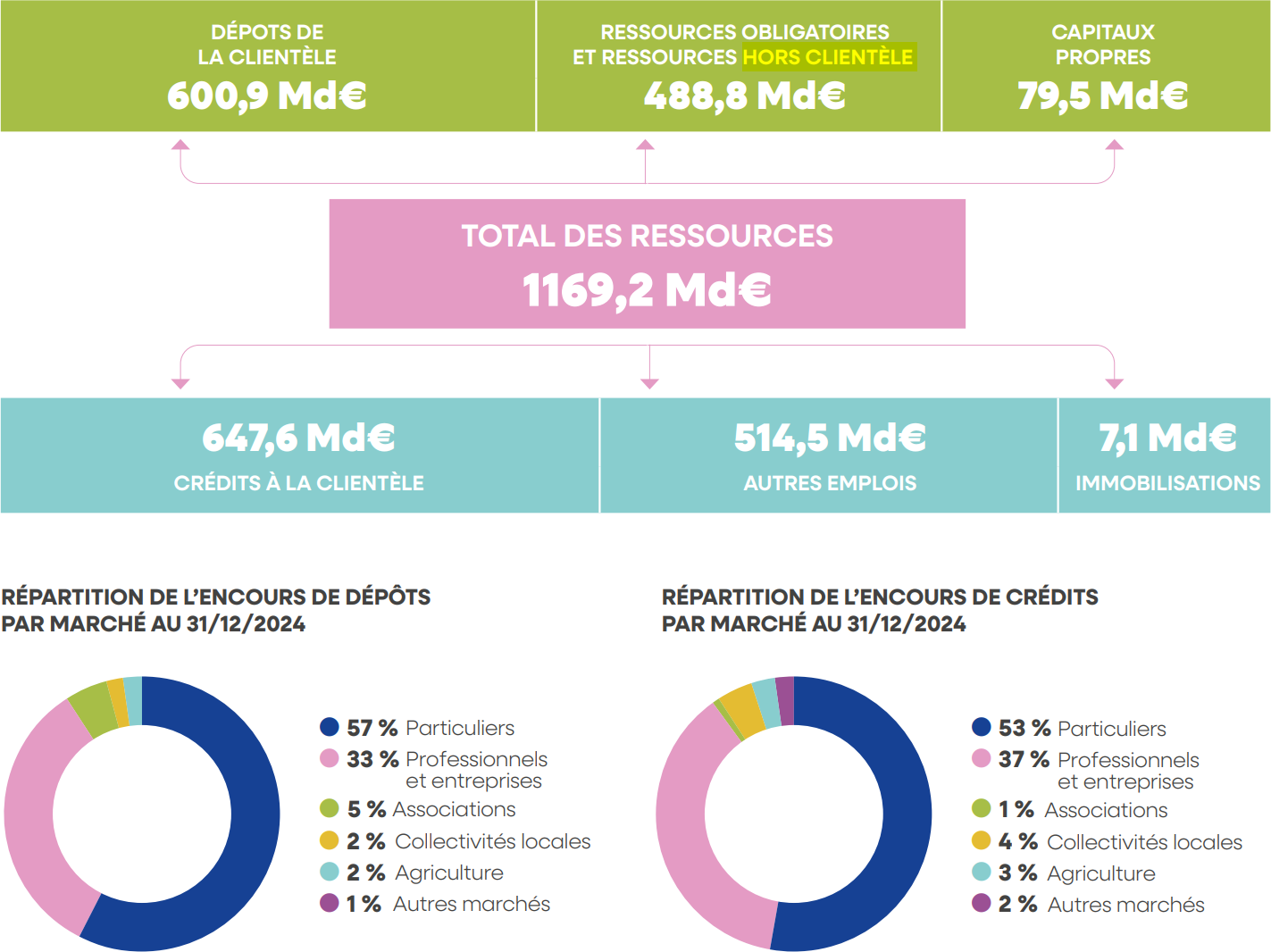

Le Groupe Crédit Mutuel collecte des ressources au travers notamment de l’épargne de ses clients pour financer les crédits qu’il accorde et son développement. En tant que banque coopérative au service de ses clients et sociétaires, le Crédit Mutuel gère les flux d’argent de ses clients, leur propose les services bancaires du quotidien et accompagne leurs projets en facilitant l’accès au crédit. Il s’appuie sur son organisation non centralisée pour redistribuer localement les ressources perçues au niveau des caisses locales, que ce soit les fonds déposés sur un compte courant ou un livret d’épargne ou les capitaux propres essentiellement constitués des parts sociales détenues par ses sociétaires et des bénéfices non distribués mis en réserve. Ce sont ainsi principalement les clients du Crédit Mutuel qui financent les entreprises, les associations et les projets des particuliers sur leur territoire.

RÉPARTITION DES EMPLOIS ET RESSOURCES AU 31 DÉCEMBRE 2024

Mesure de la Performance Extra-financière

Illustration très concrète de son ambition d’être une banque à impact positif sur son environnement, la société et l’ensemble de ses parties prenantes, le Crédit Mutuel Arkéa a développé une méthodologie unique de mesure en euros de sa performance extra-financière. Elle s’appuie sur la conversion en euros de l’impact du groupe observé au travers de 25 indicateurs d’impact retenus à ce stade pour la mesure des impacts extra-financiers.

Après avoir testé l’application de cette méthodologie sur le périmètre d’Arkéa Banque Entreprises et Institutionnels, filiale du Crédit Mutuel Arkéa dédiée au financement des entreprises, des institutionnels et des professionnels de l’immobilier, c’est désormais à l’échelle d’un périmètre élargi que la performance extra-financière est mesurée (75 % des financements, 20 % des investissements, 95 % des achats externes et 98 % des effectifs).

Pour l’exercice 2024, la performance extra-financière du Crédit Mutuel Arkéa a été mesurée à 9,34 milliards d’euros. Les impacts directs (comme la réduction de son bilan carbone) représentent 4 % de cette performance, les impacts indirects (le recours à des fournisseurs locaux par exemple), 23 % et les impacts induits comptent pour 73 % (comme la contribution à l’accès aux soins, par exemple).

Ces travaux ont permis d’identifier qu’1 million d’euros de financements accordés par le Crédit Mutuel Arkéa génère en moyenne 123 000 d’euros d’impact socio-économique en 2023, preuve de l’attachement du Crédit Mutuel Arkéa au financement des territoires et leurs acteurs. Le Crédit Mutuel s'attache à donner à ses administrateurs les moyens de leurs missions.

Crédit Mutuel Alliance Fédérale crée le dividende sociétal

Face à l’ampleur de la crise climatique et au creusement des inégalités, Crédit Mutuel Alliance Fédérale crée le dividende sociétal pour être au rendez-vous de la solidarité et ouvrir une nouvelle étape du mutualisme de la preuve.

Chaque année, 15 % de son résultat net consolidé part du groupe est consacré au financement de projets de transformation environnementale et solidaire, ce qui représente 439 millions d’euros pour l’exercice 2023.

Cette mesure pérenne, simple et vérifiable est un engagement sans précédent qui devrait permettre de dégager près de 3 milliards d’euros à l’horizon du plan stratégique 2024-2027 Ensemble Performant Solidaire de Crédit Mutuel Alliance Fédérale.

En partageant la valeur autrement, Crédit Mutuel Alliance Fédérale met ainsi sa performance financière au service de l’utilité collective.